▲点击图片,了解详情

]article_adlist-->作者:贝壳社 ]article_adlist-->创新药出海进入“质变”关键期。

近年来,随着国内创新药研发管线日益丰富、临床数据质量提升,出海正在加速。2025年,在全球医药市场需求增长、跨国药企合作意愿增强、国内政策鼓励国际化布局的多重驱动下,中国创新药出海呈现出规模扩容、结构优化、价值提升的新特征,成为全球医药产业链中不可忽视的“中国力量”。

01

破千亿美元

据不完全统计,2025年国内创新药共发生超130项授权交易,经披露的交易总金额超1300亿美元,更有2项超百亿美元合作诞生,创历史新高,授权交易以出海为主。2025年,行业出海模式从单点突破向平台化、组合化升级,为全年交易的高质量增长奠定基础。

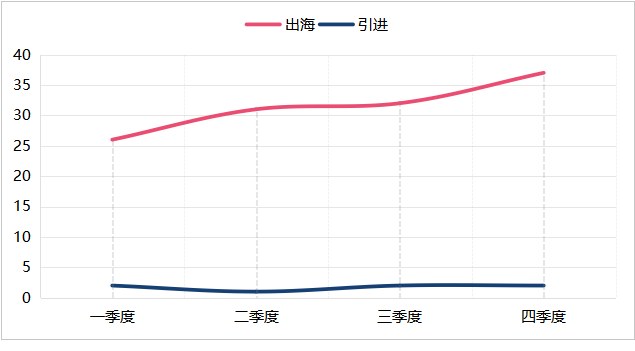

从季度数据可见,Q1-Q4分布相对均衡,体现出海合作的常态化趋势。

从总金额区间分布来看,超百亿美元交易共2笔(恒瑞医药、信达生物),50-100亿美元交易共4笔,10-50亿美元交共27笔。

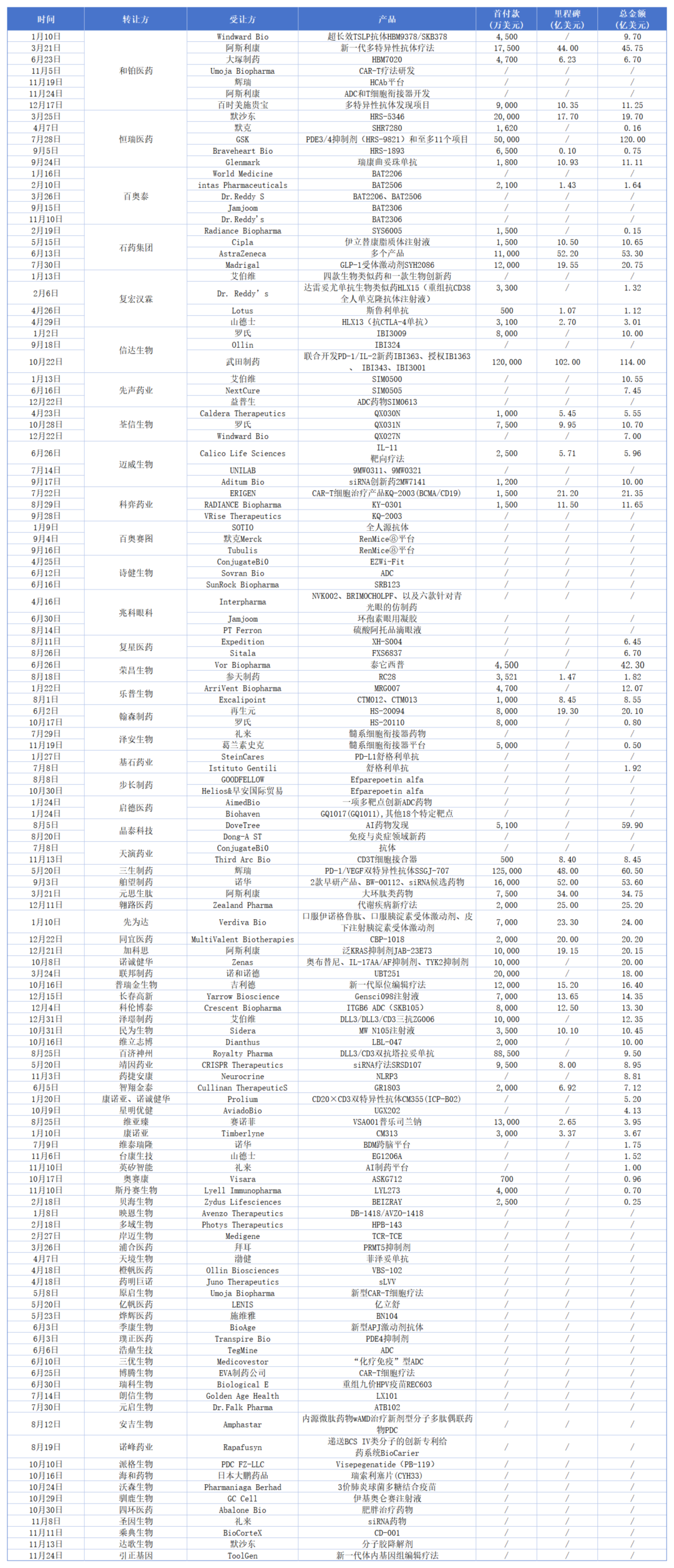

2025年国内创新药出海交易汇总(不完全统计)

2025年,有多家企业达成3次及以上出海交易,涉及和铂医药(7次)、恒瑞医药(5次)、石药集团(4次)、复宏汉霖(4次)、荃信生物(3次)、信达生物(3次)等。这些企业通过差异化策略,成为创新药出海的主力军。

其中,恒瑞医药以成熟管线+早期项目组合授权为主,降低单一产品风险,聚焦自身免疫、肿瘤两大领域,发挥研发优势。和铂医药以全人源抗体技术平台(HBICE®)为核心,授权平台衍生的差异化产品,聚焦自身免疫、肿瘤领域。荃信生物专注自免领域,达成3笔自免双抗BD,通过将长效自免双抗QX031N授权给罗氏,获得7500万美元的首付款,后续里程碑付款高达9.95亿美元,刷新年内单个自免管线BD纪录。

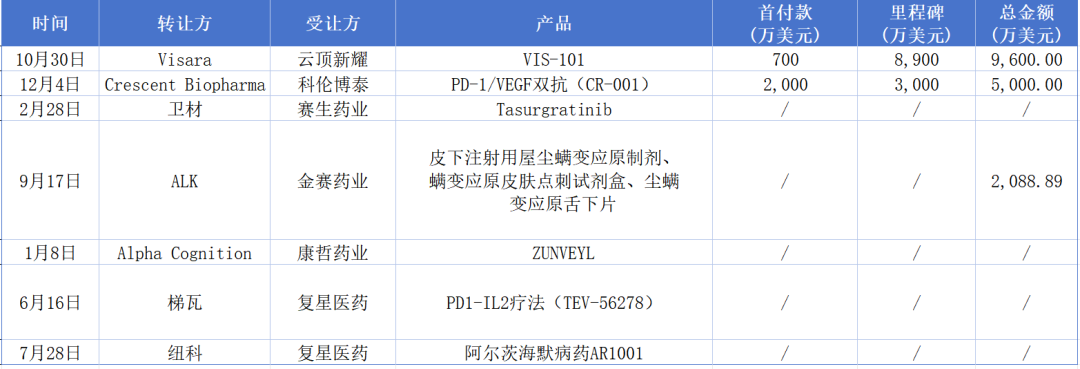

2025年国内创新药引进交易汇总(不完全统计)

2025年,国内创新药引进交易涉及眼科、肿瘤、阿尔兹海默症等新药,如云顶新耀引进的VIS-101,该药物是一种新型双功能生物制剂,针对VEGF-A与ANG-2,其效力更强,对于湿性年龄相关性黄斑部病变、糖尿病黄斑部水肿及视网膜静脉阻塞患者,可能提供比第一代治疗更持久的疗效。VIS-101已于美国及中国完成初步安全性与剂量递增研究,目前正于中国进行随机分组的剂量范围II期临床试验。科伦博泰引进CR-001,旨在快速强化肿瘤管线。CR-001是一款四价双特异性抗体,目前正开发用于治疗实体瘤。

02

超50亿美元重磅交易

2025年出现2笔超百亿美元交易,均刷新国内创新药出海金额纪录,且交易模式、产品布局各具特色。

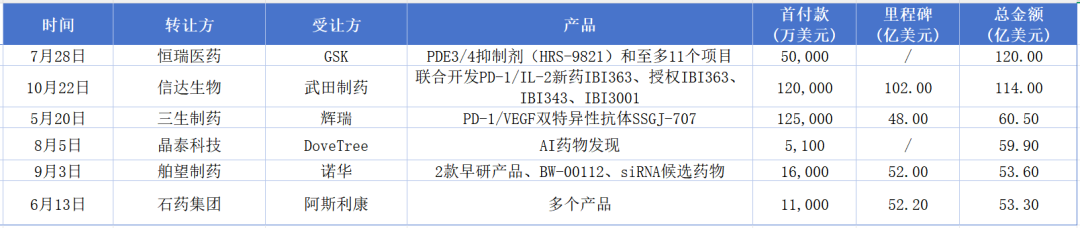

其中,2025年7月益丰配资,恒瑞医药与GSK达成的合作交易,以5亿美元首付款和最高120亿美元潜在总价值,成为自2024年9月以来中国药企对外授权交易中金额最大的单笔合作。根据协议,恒瑞将PDE3/4抑制剂HRS-9821的全球独家权利(大中华区除外)及至多11个管线项目的全球独家选择权授权给GSK,覆盖呼吸、免疫、肿瘤三大领域。

2025年10月,信达生物与武田制药达成重磅全球战略合作,共同加速推进信达生物新一代IO与ADC疗法的全球开发。根据协议,信达生物将获得12亿美元首付款,总交易额最高可达114亿美元。同时信达生物还将获得销售分成。

2025年国内创新药出海交易总金额超50亿美元项目

(不完全统计)

这些交易让行业格局从同质化竞争转向差异化分层,恒瑞医药、信达生物、石药等企业通过大额交易积累了资金、国际资源,会进一步扩大研发投入和管线布局,形成研发-出海-再研发的正向循环。

晶泰科技(AI制药)、航望制药(小核酸)等企业,凭借单一赛道的技术优势达成超50亿美元交易,证明非头部企业也能通过差异化技术破局,激励更多专注于前沿细分赛道(如基因治疗、ADC)的创新企业涌现,让行业生态从单一头部主导转向头部+细分冠军的多元化格局。

除了授权合作,国内企业也在通过并购完成布局。

2025年国内创新药领域并购交易汇总(不完全统计)

2025年12月,复星医药宣布控股收购绿谷医药,加码布局中枢神经系统领域创新药管线。本次收购完成后,绿谷医药将成为复星医药控股子公司,其核心药品甘露特钠胶囊(已获批用于轻度至中度阿尔茨海默病)也将纳入复星医药创新药品管线。阿尔茨海默病是一种中枢神经系统退行性疾病,是全球需应对的公共卫生领域重大疾病之一。当前,阿尔茨海默病的治疗手段十分有限,尚无治愈方法,存在巨大的未被满足的临床需求。

整体而言,这些交易既反映了医药企业强化布局的需求,也体现了资本对创新药赛道的持续关注。

03

创新药出海核心趋势

结合交易数据与行业动态,2025年国内创新药出海呈现三大核心趋势。据统计,2025年部分交易采用多产品组合授权模式,如恒瑞医药与GSK的120亿美元合作,涵盖1款核心PDE3/4抑制剂+11个早期管线项目;诺诚健华将3款自免新药授权给Zenas,交易总金额超20亿美元。

从交易涉及的治疗领域来看,主要聚焦肿瘤、自身免疫,同时细分赛道呈现差异化。其中,肿瘤领域以双抗、ADC、细胞治疗为核心细分方向;自身免疫领域则是全球医药市场的增长蓝海,国内企业通过优势赛道巩固+蓝海赛道突破实现差异化出海。

合作模式从传统授权向Newco模式、Co-Co模式(共同开发、共同商业化)升级,深度绑定国际资源。其中,Newco模式是指由投资基金主导成立新公司,投入资金并组建团队,同时中国本土药企将药物的海外权益授权给该新公司。本土药企除了获得常规的首付款、里程碑付款、销售分成等财务回报外,还可获得海外新公司的部分股权,未来可通过新公司上市或被并购实现退出。2025年,恒瑞医药、康诺亚、荃信生物等企业均通过该模式达成授权合作。

Co-Co模式中如信达生物与武田制药的合作,涵盖信达生物的IBI363(PD-1/IL-2α-bias)、IBI343(CLDN18.2 ADC)、IBI3001(EGFR/B7H3 ADC),均属于肿瘤免疫(IO)和抗体药物偶联物(ADC)前沿领域。其中,信达生物与武田制药将在全球共同开发IBI363(PD-1/IL-2α-bias)(成本40/60分摊),在美国市场共同商业化(损益40/60分摊);此外,信达生物将授予武田制药IBI363除大中华区及美国以外市场的商业化权益。这种深度绑定模式不仅提升国内企业的国际化能力,还能通过风险共担、利益共享增强合作稳定性,避免授权后被边缘化的问题。

2025年是中国创新药出海的质量升级元年:交易规模从“百亿级”向“千亿级”跨越,合作模式从单一授权向组合化、深度化转型。尽管面临国际竞争、合规门槛等挑战,但中国创新药的研发实力、管线质量已得到国际市场认可,成为全球医药产业链的重要组成部分。

未来,随着研发投入的持续增加、国际化能力的不断提升,中国创新药将从“量变”走向“质变”。

往

期

推

荐

| 1 ]article_adlist--> | 医健企业前沿动态 ]article_adlist--> |

| 2 ]article_adlist--> | 医健行业BD/出海/投融资洞察 ]article_adlist--> |

*声明:本文仅用于分享,不构成任何投资建议,且非治疗方案推荐。

素材来源官方媒体/网络新闻

关于贝壳社

贝壳社(Bioclub)是国内领先的医健创新创业服务平台。构建了"产业空间+创业培育+投资孵化+资本赋能"四位一体服务体系,为医健领域创业企业提供全周期赋能。通过深度挖掘高成长项目、精准匹配产业资源及全球化生态网络,覆盖企业从孵化培育到加速发展的全链路益丰配资,重点提供包括空间落地、创业培育、资本运作及跨境资源链接服务。贝壳社以加速科学技术成果转化与产业升级为目标,致力于成为医健领域的孵化器、加速器、连接器。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

永华证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯